Üye olmak için burayı tıklayın, yazılar doğrudan posta kutunuza gelsin.

Japon şirketleri kar patlaması yaşıyor. Bir aracı kurum olan SMBC Nikko Menkul Değerler’in Tokyo Borsası Birinci Pazarında işlem gören 1266 şirketin kar-zarar tablolarına bakarak çıkardığı toplu sonuca göre Mart ayında biten son mali yılda Japon şirketlerinin toplam net karı 190 milyar Dolar’a yaklaşarak tarihi zirve yaptı. Bir önceki zirve Lehman Krizi öncesinde yaşanmıştı.

Ayrıca şirketlerin içinde bulunduğumuz mali yıl için beklentileri karlılığın sürmesi yönünde. Eğer beklentiler gerçekleşirse bu yıl da bir tarihi bir kar patlaması yaşanacak.

Hemen belirteyim, Japonya’daki şirketlerin çoğunun, belki de %85inin mali yılı Nisan’da başlar bir yıl sonraki Mart sonu biter. Mayıs ayı bilançoların açıklanma dönemidir, bilanço ve yatırımcı toplantıları da Mayıs ve Haziran aylarında yapılır.

Bir başka gelenek de bilanço açıklaması ile beraber gelecek yıla yönelik tahminlerin ilan edilmesidir. Genellikle bu tahminlerde hedefler düşük tutulur. Her şirketin orta ve uzun vadeli planları vardır. Bu planlar da gene bilanço döneminde ya revize edilir, ya da yenileri açıklanır.

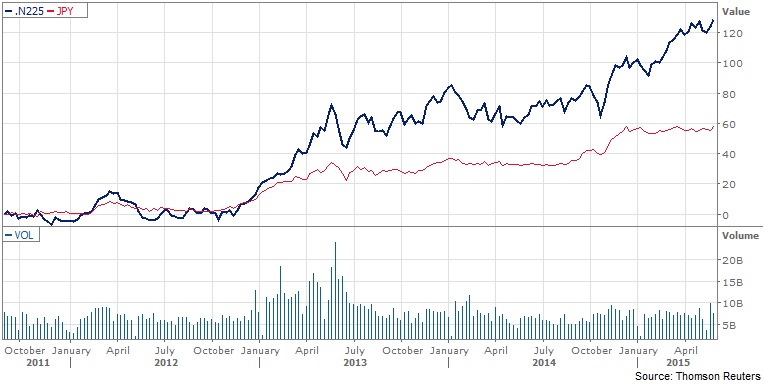

Japon para birimi zayıfladı, petrol düştü, Japon şirketleri uçtu

Rekor karların arkasıda üç önemli faktör var:

1. Deflasyon durdu ve az da olsa enflasyon oluştu– Japonya neredeyse 25 yıldır deflasyonla yaşıyordu. Yani her şeyin fiyatı azar azar ama sürekli düşüyordu. Deflasyonun doğal sonucu tüketim harcamalarının ertelenmesidir, çünkü yarın daha ucuza alabileceği bir malı kimse bugün almak istemez. Ekonomi bu nedenle daralıyordu.

Şirketler bu ortamda da kar edebilmek ve ayakta kalabilmek için sürekli bir yeniden yapılanma sarmalına girdiler. Kar getirmeyen işlerden çıktılar, verimliliklerini artırdılar, masrafları kontrol altına aldılar. Deyim yerinde ise “vücuttan yağ tabakasını atıp sırf kas” kaldılar.

2012 yılı sonu hükümet değişti. Yeni başbakan Abe kendi politikalarını destekleyecek bir ismi Merkez Bankası başına atadı. Yeni başkan hükümetin politikaları ile hem uyumlu çalıştı, hem de büyük boyutlarda bir parasal genişleme programını başlatarak piyasada likidite bolluğu hissini vermeye başladı. Bunun sonucu deflasyonun önüne geçilir gibi oldu.

Ekonominin daraldığı, fiyatların düştüğü bir ortamda bile kar edebilecek hale gelen “safi kas” şirketler, birden bire fiyatların artığı bir ortama geçince doğal olarak kar patlaması yaşandı.

2. Japon para birimi Yen %40 değer kaybetti- Japonya ihracat yaparak kalkınabilmiş bir ülke. Şirketlerinin genlerinde hala ihracat bağımlılığı var. Dış pazarları daralınca Japonya zora giriyor.

2012 yılının ortalarında Japon para birimi Yen, Dolara karşı 80 Yen seviyelerine kadar güçlenmişti. Japonlar yurt dışına mal satamıyorlardı. Yurt içi piyasa ise hem deflasyondan dolayı, hem de demografik yapıdan, yani yaşlanmakta olan bir toplumun tüketim ve yatırım ihtiyaçlarının azalması sebebiyle daralıyordu. Japonya tıkanmıştı.

Parasal genişleme ve enflasyon beklentisi Japon Yeni’nin hızla değer kaybetmesini sağladı. Zaten piyasada kurların aşırı değerlendiği yönünde bir görüş birliği oluşmuştu.

Gelinen noktada 1 ABD Doları 120 Yen civarında. Bu seviyede pek çok Japon şirketi rahatlıkla rekabetçi fiyat verebiliyor. Yani ihracat pazarları açıldı.

Bu duruma bir de ABD ve Asya ekonomilerinin tam gaz istim üzerinde olmaları eklenince kaçınılmaz olarak ihracat satışları patladı, karlar arttı.

3. Petrol fiyatları çöktü- Japonya enerji hammaddesinin %95ini ithal eder. Para birimi Yen’in Dolar karşısında güçlü olması, petrol fiyatlarının artığı dönemde enerji maliyetini kontrol altında tutuyordu.

Petrol eski seviyesinde kalsa idi Yen’in değer kaybetmesi maliyet enflasyonu yaratacaktı. Yani enerji maliyetleri, dolar cinsinden fiyatlandırıldıkları için, artacaktı. Ama öyle olmadı. Petrol fiyatları çöktü. Bunun sonucu maliyet enflasyonu oluşmadı. Aksine petrol fiyatları bu seviyelerde maliyet deflasyonuna gebe.

Kısacası, şirketlerin süper verimli hale geldikleri ve maliyetlerin düştüğü bir dönemde, hem satılan malın fiyatı arttı, hem de üretilen malların adedi arttı, kapasite kullanım oranları azami seviyelere geldi. Sonuç? Karlar patladı.

Kasalar doldu ama o paralar nereye gidecek belli değil

Fırsat oldukça ortalama satışları 100 milyon Dolar ile 1 milyar Dolar arasındaki şirketlerin bilanço toplantılarına katılıyorum. Bu büyüklükteki şirketler Japonya’da küçük ve orta ölçekli olarak sınıflandırılıyorlar ve Japon sanayisinin belkemiğini oluşturuyorlar. Bu toplantılarda şirket yöneticileri ile bire bir konuşma fırsatımız oluyor, mikro ekonomide neler olup bittiği hakkında doğrudan bilgiye ulaşma fırsatını buluyoruz.

Bu hafta şu ana kadar 12 şirketin bilanço görüşmelerine katıldım. CEOların yüzleri gülüyor. Kasalar dolmuş özkaynak oranları tavan yapmış durumda. Herkes bir memnunluk ve aynı zamanda bir şaşkınlık içinde. Sadece bir buçuk yıl içinde gerçekleşen bu radikal dönüşümü hazmetmekte zorluk çekiyorlar. Ama aynı zamanda da ilerisi için planlarını revize ediyorlar.

Soru şu: Bu kadar parayı nerede kullanacaklar?

Japon Yen’inin güçlü olduğu dönemde cevap “M&A ve globalleşme” idi. Daralan Japonya piyasasının yıpratıcı etkisinden ve pahalı Japon işgücü kaynaklarının baskısından ancak bu yolla kurtulunabilirdi. Bunun sonucu olarak da Japon şirketleri deli gibi global M&A yapmaya başladı.

2011 yılında 70 milyar Dolar, 2012 yılında 80 milyar Dolar, 2013 yılında 45 milyar dolar harcayarak çoğunlukla Amerika, Avrupa ve Asya kökenli şirketleri satın aldılar.

Ancak bugün bu gerekçe kalmadı. Tam tersine, Endonezya, Çin, Vietnam gibi son yıllarda sürekli yatırım yapılan bölgelerde işgücü maliyeti hızla artıyor. Artık sırf ucuz işçilik sebebi ile oralara gitmek eskisi kadar cazip değil. Bazı firmalar, mesela Canon, yurtdışı üretim hatlarının bir kısmını kapatarak Japonya’ya döndü.

Parayı kullanabilecekleri bir başka alan temettü dağıtımını ve hisse alımını artırmaları. Japonya’da temettü oranları ve ROE’ler hala düşük.

Firmaların net karları zirve yapsa da, özkaynak oranları yüksek olduğu için özkaynak karlılığı (ingilizce de Return on Equity, yani kısaca ROE) düşük seviyede kalıyor. Japonya’nın ve dünyanın en büyük yatırım fonu GPIF bu yıldan itibaren “akıllı endekslere” yatırım yapma kararı aldı. Bu endekslerin özelliği, özkaynak karlılığı yüksek şirketleri bünyelerine almaları. Bu nedenle CEOlar kendilerine artık somut asgari %8 ROE hedefi koyuyorlar.

ROE sadece kar artışı ile yükselmez, öyle şirketler var ki %80 sermaye ile çalışıyorlar. Yani kasaları tıka basa nakit para dolu. Bu kadar sermayeye ne kadar kar yapılsa da ROE düşük kalıyor. Şirketler ellerindeki nakit ile kendi hisselerini satın alıp da bu hisseleri daha sonra imha edince hem hisse senedi fiyatını yani yatırımcıları desteklemiş, hem de sermaye oranlarını yani bilançolarını küçültülmüş oluyorlar ki bu durum ROE’lerinin artmasına yol açar.

Bir üçüncü yol da yurtiçi üretim hatlarını komple yenilemeleri, yani kendi kendilerine yatırım yapmaları.

Japonya’nın uzun vadede kurtuluşu daha fazla M&A’da

Benim şahsi görüşüm Japonların global M&A faaliyetlerine hız vermeleri. Ekonomik veriler bunu gerektiriyor.

Şirket yöneticileri de böyle söylüyor ama kanımca yurt içi sabit sermaye yatırımlarına öncelik vereceklerdir.

Ama sonuç olarak kurtuluş global M&A’da. Stratejik bir karar bu. Kurlar ile alakalı değil, ucuz işgücü ile hiç değil. Japon iç piyasasının sıkışması ile bağlantılı.

Şimdilik CEOlar kasalarındaki nakitin verdiği sıcaklıkta güven içindeler. Bir kısım yönetici M&A yapmak gerektiğini biliyor.

Geçen sene 50 milyar Dolar kadar global M&A yapmışlardı. Bu sene şu ana kadar 38 milyar dolar yapıldı.

Devam edecek mi, ne kadar ve nerede olacak merakla bekliyoruz.

<<<<<<<<<<<<<<<<<<

Japonya nerede M&A yapıyor– Burayı tıklayın

Japon fonları yüksek ROE yatırımına nasıl yöneldi–> Burayı tıklayın

Abenomiks hakkında bilgi tazelemek için –> Burayı tıklayın

Yorum bırakın