Tıklayın ve kayıt olun yazılar posta kutunuza gelsin(üyelik bilgileri gizli tutulur).

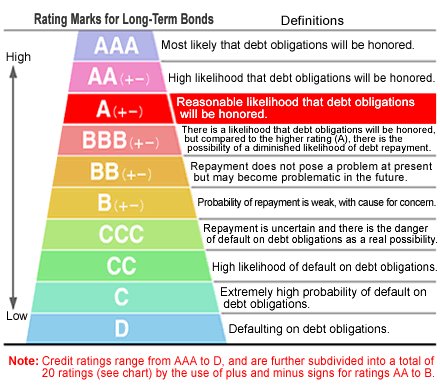

Uluslararası kredi derecelendirme kuruluşu S&P dün Japonya’nın uzun vadeli kredi notunu AA-‘den A+’ya düşürdü. Yerel basında pek yer bulmayan karara Japon piyasaları tepki vermedi. Hatta tam tersi hisse senetleri Nikkei endeksi bazında %1.43 yükseldi, 10 yıllık bono faizleri ise önce 0.005 puan arttı, sonra 0.005 puan düştü, sonunda günü değişmeden %0.365’den kapattı.

Kredi notunun düşmesi borç alabilmeyi zorlaştıracağı için normal şartlar altında faizlerin artması yani bono fiyatlarının düşmesi beklenir. S&P Japonya’nın notunu düşürünce tam tersi oldu. Bir ara faizler düştü.

Japonya’nın kredi notu yıllardır düşürülür. S&P en son 2011 yılında düşürmüştü. Geçen sene Aralık ayında Moody’s, bu sene Nisan ayında Fitch Japonya’nın notunu indirdiğini açıklamışlardı. S&P geç bile kaldı. Kamu borçlarının yüksekliği görenlerin saçlarını diken diken edecek seviyede. IMF’de Japonya’yı Temmuz ayında uyarmıştı.

Türkiye’nin kredi notunun düşürülme olasılığının sözünün açılması bile fırtınalar yaratırken Japonya’nın kredi notu düştükçe piyasaları yükseliyor. Neden oluyor bu? 5 nokta ile açıklamaya çalıştım.

1. “Umurumda mı dünya”: Japonya’nın ‘kim takar uluslararası kredi derecelendirme kuruluşlarını” gibi bir şey deme lüksü var. Borcunun %94’ü iç piyasaya. Yani kendi kendine. Bu borcu verenler Moody’s, S&P, Fitch derecelendirmelerine bakmıyorlar. Belki bir veri olarak not ediyorlardır ama karar vermelerinde kilit kriter değil.

Zaten, İngilizce tabiri ile “home country bias” denen bir durum var. Yani yerel banka, sigorta şirketi, emeklilik fonları ve saire gibi finans kurumları bilanço yükümlülükleri Yen cinsinden olduğu için gene Japon Yeni varlıklarına para yatırıyorlar, bu sayede borçlanma için büyük bir meblağ kaynak doğal olarak ortaya çıkıyor.

2. Borç çok ama para daha da çok: Daha önce “Yunanistan ile Japonya karşılaştırılır mı” başlığı altında da yazdım. Kredi notu tek başına bir şey ifade etmez. Japonya’nın borç bulamaması, finansman krizi yaşaması, veya döviz darboğazına girmesi şu an için mümkün değil çünkü kamu borçları yüksek ama cari açığı yok, ayrıca uluslararası net yatırım pozisyonu GSMH’nın %70’i gibi yüksek seviyelerde.

3. Tasarrufları ve varlıkları yüksek: Japonya’nın toplam kamu borçları GSMH’nın iki katını geçiyor. Rakam itibarı ile 10-11 trilyon Dolar’a karşılık geliyor. Japonya bu durumu kendisi de kabul ediyor. Maliye bakanlığı güzel bir animasyon hazırlamış, bakın ne kadar borçluyuz diye (burayı tıklayın ve İngilizce animasyonu seyredin). Öte yandan hane halkı toplam varlıkları 15 trilyon doları geçiyor. Hane halkı dediğimiz sıradan vatandaş, işçi, memur, çiftçi, emekli falan. Kamu borcunun bir kısmı vatandaşlara fonlar kanalı ile satılıyor. Gerekirse daha da satılabilir. “Kendi kendine borçlanmış” derken bu durumu da kastediyordum.

4 Japon Merkez Bankası fazla mesai yapıyor: İki yıldır Japon Merkez Bankası (BoJ) Nitelikli ve Rakamsal Gevşeme (Quantitative and Qualitative Easing) diye bir para politikasını uyguluyor. Kısaca bol para basıp kamu borçlarını piyasadan satın alıyor. Bu yolla hem parasal genişleme sağlıyor, hem de faizlerin yükselmesini önlüyor. Enflasyon yaratmaya çalıştığı için de reel faizleri düşürerek birey ve kurumlardaki atıl paranın ekonomiye yatırım veya tüketim olarak dönmesini sağlamaya çalışıyor.

Aşağıdaki grafik bu yakınlarda Natixis’in yayınladığı bir rapordan alınma. Gördüğünüz gibi BoJ’in elindeki hazine bonosu GDP’nin %40ına ulaşmış durumda. Hesaplar bu miktarın 2016 itibarı ile %70’i geçeceğini gösteriyor.

Borcun bu şekilde monetize edilmesi enflasyonu körükleyebilecek bir politika. Her ülkenin yapabileceği bir şey değil. Mesela Türkiye Cumhuriyet Merkez Bankası aynı operasyonu yapmaya kalksa herhalde TL-Dolar kurunda ani bir çökmeye yol açar, piyasalarda panik oluşur. Japonya yapabiliyor çünkü borcu sonuçta kendi kendine. Bir de halkı parasını harcamaya teşvik etmeye çalışıyorlar. Enflasyon yaratma isteğinin ardında bu var.

BoJ’in aylık bono alımları aşağı yukarı yeni borçlanma ihtiyacına eşit. Yani kamu borçlanma talebi ilave fonlama gerektirmiyor. Bu durum tasarruflar düşmediği, ve yatırımcılar vade tercihlerini değiştirmediği sürece sürdürülebilir. Ekonomi literatüründe Domar’s Condition (Domar Kriteri) denen denge söz konusu. Mali konsolidasyon yani bütçe dengeleme hedeflerinde değişiklik olmadığı sürece BoJ bu politikasını bir süre daha sorun olmadan sürdürebilir.

5. Borcun reel karşılığı var: Japonya’da ABD’de olduğu gibi gelişmiş bir “risk sermayesi” piyasası yok. Yapılan buluşlar, inovasyonlar, geliştirme ve-saireler şirketlerin bünyesinde kalmış durumda, bilançolarda tam olarak karşılıkları yok.

Bir başka deyişle, Japonya’nın fikri ve kültürel mülkiyetinin parasal karşılığının tam seviyesi bilinmiyor. Eğer bir ekonomik kriz olur da Japon ekonomisi çöküntüye uğrar ise bu fikri zenginlik devreye girecektir. Örneğini büyük depremlerde gördük. 11 Mart 2011 depremi 9 şiddetindeydi ve ülkenin ekonomisini kalbinden vurdu. Dün Şili’de olan şiddetli depremin yaklaşık 5 katı kadar daha şiddetliydi. Japonya kıyıları kuzeyde bazı yerlerde 5 ila 7 metre çöktü, suyun altına girdi.

Ama Japonya hızla ve seri bir şekilde bu afetin altından kalkabildi. Üstelik 220 milyar dolarlık nükleer santrallerin ekonomik katkısının tamamen sıfırlandığı, enerji kaynaklarının %30unu kaybettiği bir ortamda yaptı bunu.

Parasal, yani nakit karşılığı olmayan büyük bir zenginliği var. On yıllar boyunca yapılan ARGE faaliyetlerinin, hazırlıkların kümülatif sonucu bir zenginlik bu. Tecrübeyi, örgütlenmeyi nasıl monetize edebilirsiniz? Kolay kolay yıkılacak bir temel değil. İnsalar ellerine para geçince hemen dolar almaya koşmuyor, gidip bankaya yatırıyor, ya tasarruf ediyor ya da yatırım yapıyor.

Bu nedenlerden dolayı S&P olsun, Moody’s olsun, Fitch olsun bu kuruluşların Japonya’nın kredi notunu düşürmeleri kısa vadede yıkıcı veya sıkıntı yarataca bir etki yaratmıyor. Kendi kendine borçlu, kendine yetebilen, ARGE ve kültürel zenginliği yüksek bir ekonomiye sahip Japonya. Şimdilik kendi ekonomik kurallarını geliştirebiliyorlar.

Ancak bu durum sonsuza kadar böyle devam edemez. Halen sosyal sigorta sistemi nakit çıktısı veriyor. Tasarruflar da eksiye döndü. Demografik olarak zaman Japonya’nın aleyhine işliyor. Bir noktada, önümüzdeki 5-6 yıl içinde net nakit çıkışı sürdürülemez duruma gelecek ve o zaman kurumlar, bireyler, ve fonlar nakit yaratmak için ilave varlık satmaya başlayacaklar. Bu durum bir süre yurt dışındaki varlıkların satışı yolu ile idare edilebilir ama sistemi zorlayacaktır. Sonra Japonya borçlarının bir kısmını yeniden yapılandırma yoluna gidecek. Mesela emekli maaşlarını düşürecek. Kamu maliyesinin açığı kontrol altına alınmaz ise, ki alınması zor, bu tip bir yola veya krize yuvarlanırlar. Ayrıca uluslararası bir kriz ticareti köstekleyeceği için Japonya’yı zorlar.

Yorum bırakın