Gelişmiş ve gelişmekte olan ülkelerin maliye bakanları ile merkez bankaları başkanlarının biraraya geldiği G-20 toplantısının sonuç bildirisinde Japon ekonomik politikaları açıkça eleştirilmedi. Bunu Japonya’ya yeşil ışık olarak algılayan piyasa da yukarı doğru bir hamle yaptı.

Japon hisseleri haftaya %2.09luk artışla başladı. Yen, dolar karşısında 93.9, Euro karşısında 125.27ye geriledi.

Ama şimdi Güney Kore çıktı G-20 Japonya’nın gevşek para politikasını destekleyen bir şey söylemedi diyerek görüş birliği olmadığını ima etmeye ve ortalığı bulandırmaya çalışıyor.

Korelilier bugüne kadar kurlar konusuda sessizdiler.

Çünkü son yıllardaki döviz hareketleri en çok onlara yaradı.

Kur savaşı Yen değerlenmeye başlayınca mı var?

Bir “kur savaşı” söylemi sürüp gidiyor. Herkesin ağzında bu deyim var.

Japon Yeni değerlenirken kur savaşından söz eden yok. Yen değer kaybetmeye başlayınca Japonlar kur savaşı başlatmış oluyor.

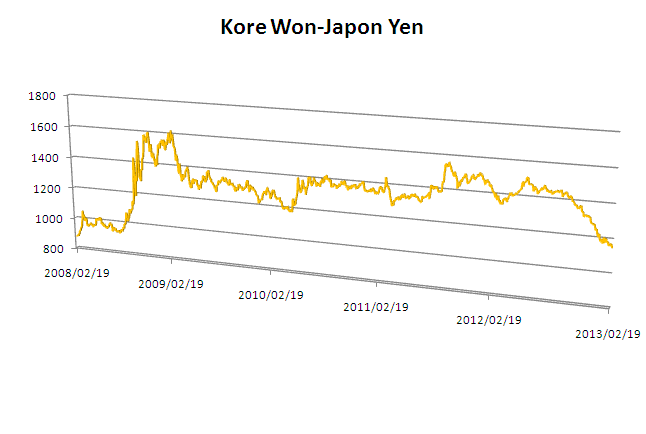

Yukarıdaki grafik Japon Yen-Kore Won paritesini gösterir. Lehman Krizi önceki seviyesine göre Yen, Won’a göre hala %32 daha pahalı. 2012 Eylül ayında aradaki fark %66 idi.

Bu ne demek? Japon Sony’nin Koreli rakibi LG veya Samsung‘un kar marjları %60a yakın arttı demek. Bu yüzden Kore firmaları fiyat kırabildiler, pazar paylarını artırdılar.

Sonuçta Sony, Panasonic milyarlarca dolar zarar etti, Elpida battı, Sharp iflas noktasına geldi. Samsung, LG büyük karlar etti.

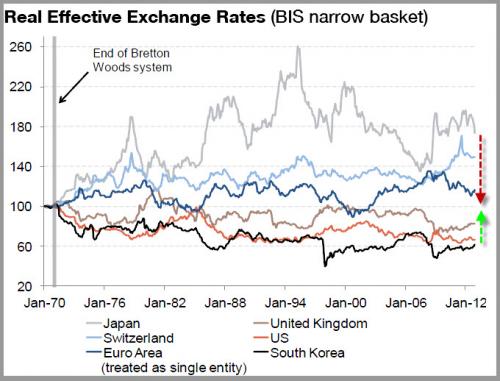

Daha geriye gidersek, Bretton Woods sabit kur sisteminin çökmesinin en fazla Kore’ye yaradığını görüyoruz ( Zero Hedge sayfasından alınan aşağıdaki grafik)

Tamam Samsung bir dünya lideri, LG çok iyi şirket, ama onların bu duruma gelmelerinde şu kur rejiminin hiç mi etkisi olmadı?

Japon Yeni tam 40 yıldır değer kazanıyor. Kardeşim sadece tek yönmüdür bu yol? Bunun inişi çıkışı yokmudur?

Japon Yeni değer kaybetmesi Japon şirketlerine nefes aldırıyor

Japon canını dişine takıyor, verimliliğini artırıyor ve ürettiği malı daha ucuza mal ediyor. Sonra, hop dedik Yen %10 değerleniyor, bütün kazanımlar uçup gidiyor.

Bu noktaya Japon sanayiciler de parmak basıyorlar. Komatsu Yönetim Kurulu Başkanı Masahiro Sakane, 2007 yılında 1 dolar 115 Yen iken 2011 yılında 1 Dolar 79 Yen oldu biz buna rağmen %8 özkaynak karlılığına eriştik demişti. “Eğer Yen 115 olsa idi %20 olurdu” diye de ekledi.

Bir numaralı rakibi Caterpillar‘ı geçerdi yani.

Japon şirketleri paritenin düşmesinden olumlu etkilenecekler. Karlılıkları artacak, biraz nefes alabilecekler. Ama bu nedenle Japonlar “kur savaşı” yapmakla itham edildiler.

Japonlar terbiyeli ve sakin adamlar bir şey demiyorlar.

Yen dolara karşı 75 seviyesini gördüğü zaman “bu normal miydi” ?

Pek normal değildi.

Lehman Krizi ertesinde bozulan global makro dengeler arasında patlayan AB borç krizi Japon Yeni’ne güvenli liman misyonu yüklemişti. 2011 yılındaki deprem, Tayland sel felaketleri Yen’e olan talebin artmasına neden oldu.

Bütün bu faktörler mevcut durumda yok.

Ayrıca Japon Merkez Bankası, diğer gelişmiş ekonomiler ile karşılaştırıldığında sıkı para politikası izliyor görünüyordu.

Şimdi BoJ %2 enflasyon hedeflemesi yapıyor. Para politikası gevşeyecek.

Japon para biriminin gevşemesinin ardında bu faktörler yatıyor.

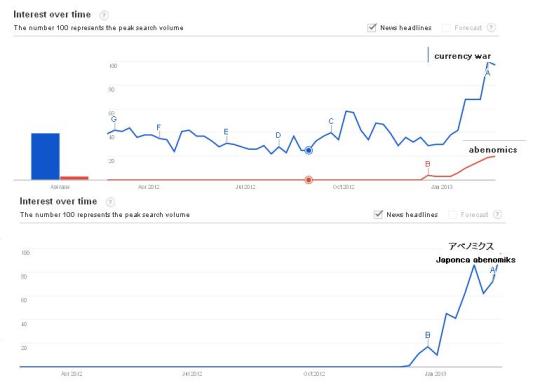

Aslında bu kur savaşı lafı yakınlarda çıktı. Japon Yeni değer kaybetmeye başlayınca.

Google trends “Currency War” ve “Abenomics” arasındaki alakayı hemen gösteriyor.

Lakabını yeni Japon başbakanı Abe’den alan Abenomiks mali, ve gevşek para politikasını yapısal reform ile birleştiriyor.

Ama şu anda sadece para birimini zayıflatarak ülkeyi ekonomik durgunluktan çıkarmayı amaçlıyor diye eleştiri hedefi oluyor.

Oysa Abe’nin yaptığı Merkez Bankası’nı %2 enflasyon hedeflemesine geçirmek. Henüz yapısal reformları göremedik.

Baskı bir süre azalır, Japon Yeni biraz daha zayıflar

Japonya geçen hafta zayıf kur stratejisini takip etmediği konusunda G-20yi ikna etti.

“Japon Yeni’nin zayıflaması ekonomik politikalarımızın yan etkisidir” dedi Maliye Bakani Aso, bir yandan da Dolara karşı bir ara 75e kadar yükselen kur seviyesinin anormal bir durum olduğunu da kabul edin demeye getirdi.

Kapalı kapılar ardında homurdanmalar sürse de politik baskı bir müddet için azalır.

Japon parasının hız keserek de olsa yeniden devalüasyon trendine dönmesini bekleyebiliriz. Ilk etapta Dolara karşı 95 sonra 100 seviyesini deneyecektir. Euro karşısında ise 125-127 bandındaki salınımını sürdürmeye devam eder.

Ama Yen’de büyük gevşemeler beklenmemeli.

Piyasada bazı yorumcular “BoJ, yabancı tahvil alacak” diye insanları beklentiye sokuyor.

Yok böyle bir şey. BoJ yasasına aykırı. Başbakanın yasal düzenleme yapıp yapmayacağı henüz bilinmiyor. Yapsa bile en az 6 ay sonraki iş.

BoJ yabancı tahvil alıp piyasya Yen ver-me-ye-cek. Benim görüşüm bu.

Ayrıca, Japonya’da uzun dönem faizlerinde bir kıpırdama olmadığına da dikkatinizi çekerim. Tahvillerden, paradan bir kaçış yok yani.

Japonya enerji ithal etmek zorunda, kurlar çok zayıflarsa tehlikeli olur

Tükettiği gaz ve petrolün tamamını ithal etmek zorunda olan Japonya için kurlar ticari açığı zorlayan bir faktör.

Halen 48 nükleer reaktorü kapalı. Elektrik enerjisi ihtiyacını petrol ve doğal gaz ile çalışan santraller ile karşılıyor.

Yen zayıfladıkça girdi maliyetleri artar, karlılıklar düşer. Japonya enflasyon istiyor ama böyle bir enflasyon istemez.

Nisan ve Mayıs kilit aylar

Bugün Nikkei endeksi ayın 6sında gördüğü 11.463.75 seviyesini geçerek son dört yılın en yüksek değerini gördü. Dikkatler şimdi Nisan ve Mayıs aylarına odaklandı.

Mart sonu – Nisan başında yeni BoJ başkanı göreve gelecek. Sonra yıllık bilanço açıklama dönemi başlıyor.

Döviz kurlarındaki gevşemenin karlılık ve rekabet üzerindeki kalıcı etkilerini, ihracat ağırlıklı çalışan işletmeler önümüzdeki yıla yönelik beklediklerini ilan etmeye başlayınca somut olarak anlayacağız.

Yen zayıfladıkca karlılıklar artacaktır. Bu beklentiler bir müddet daha hisseleri ve endeksi yukarı taşır.

Bu nedenle yatırım cazibesini koruyan, bilançosu ve piyasadaki durumu sağlam ama eski makro ekonomik politikalardan ve piyasadaki genel karamsar havadan olumsuz etkilenip fiyatı aşırı düsen hisselere olan ilgi devam eder.

Endeks bazında belki bir %20lik artıs daha olmaz ama hisse senedi bazında fiyat artışların sürmesi beklenebilir.

Not: Japonya Bülteni’ne üye olun yazılar otomatik mailbox’unuza gelsin.

Uyarı: Bu yazı yazarın kişisel görüşlerini aktarmakta olup, içindeki bilgi, yorum veya haberler yatırım danışmanlığı, ya da hisse senedi, döviz, ve benzeri araçlara yapılacak bir tavsiye kapsamında değildir. Bu yazıda yer alan bilgilere ve görüşler çeşitli kaynaklardan derlenmiş olup, doğruluğu veya güvenilirliği konusunda bir güvence verilmez. Kısacası bu yazı bir yatırım tavsiyesi değildir.

Yorum bırakın